|

|

Siete in: Home » La Corporate Governance

LA CORPORATE GOVERNANCE

INTRODUZIONE

La problematica di fondo dalla quale si è originato il tema della corporate governance è la relazione fra proprietà e management, nella quale gli obiettivi delle parti, in principio, possono non coincidere. L’attenzione viene posta su come le diverse strutture proprietarie (es. azionariato diffuso o concentrato), le norme e i contratti possano consentire di indirizzare i managers verso la massimizzazione del valore aziendale, così come nell’interesse degli azionisti.

Sul tema dei soggetti titolari dei diritti sul “valore” aziendale si può rilevare un dibattito, che verte sulla distinzione fra shareholders (gli azionisti in senso stretto, cioè i fornitori di capitale di rischio) e gli stakeholders (così detti “portatori di interessi”).

In realtà, il concetto di “valore”, se interpretato in senso proprio, incorpora una valutazione dei risultati reddituali anche secondo una visione di medio/lungo termine (il valore scontato, anche per il rischio, dei flussi di reddito futuri): è nell’interesse degli azionisti stessi che gli stakeholders, in quanto essenziali per mantenere la redditività futura dell’impresa, abbiano una particolare rilevanza per la governance aziendale.

La corporate governance è un processo complesso, di “guida” e di “verifica”, che coinvolge tutti i livelli di un’azienda

- dagli organi societari (Assemblea, CdA, Collegio Sindacale) alle linee produttive - tenendo conto del contesto esterno e della sua, incerta, evoluzione. Si tratta di definire le linee strategiche che l’impresa si propone di seguire e di tradurle in obiettivi e strategie operative, organizzando le strutture e stabilendo appropriate procedure in funzione degli obiettivi aziendali.

Dall’azione operativa scaturiscono risultati osservabili e misurabili, il cui monitoraggio, in termini di performance e di coerenza con gli obiettivi, è la base per individuare le problematicità e intervenire prontamente: la corporate governance deve essere intesa come un processo dinamico e flessibile, pronto, all’occorrenza, a correggere sé stesso.

OBIETTIVO: MASSIMIZZARE IL VALORE

CORPORATE GOVERNANCE E RESPONSABILITÀ SOCIALE DIMPRESA

Negli ultimi anni, linteresse per il buon governo delle società di capitali si è andato accentuando, anche a causa delle crisi e gli scandali che hanno interessato i mercati finanziari e, di conseguenza, per la crescente esigenza di migliorare larchitettura complessiva della nuova finanza globalizzata. La riforma degli assetti di corporate governance ha attirato sempre più lattenzione di governi e autorità di vigilanza, di investitori istituzionali, di risparmiatori e imprese.

Il concetto di corporate governance si è ampliato, andando a ricomprendere linsieme di leggi, regolamenti di mercato e pratiche assunte su base volontaria che consentono ad una società di attrarre capitale, raggiungere lefficienza operativa e generare valore ottemperando sia ai propri obblighi contrattuali, sia alle generali attese del contesto sociale.

Oggi, si fanno strada nuovi paradigmi dellefficienza aziendale, che vanno ad arricchire ed ampliare il concetto di massimizzazione del valore dellazienda, quali lo sviluppo sostenibile e la responsabilità sociale di impresa.

CG: UN CONCETTO AMPIO  LE FONTI DELLA CORPORATE GOVERNANCE

La presenza di possibili conflitti di interesse, di potenziali comportamenti opportunistici o anche, più semplicemente, di errori o difficoltà di trasmissione nella catena aziendale rende necessario che la corporate governance sia intesa anche come azione di continuo controllo interno in merito alla congruità rispetto ai diversi livelli della normativa esterna e alle direttive interne.

Si possono individuare tre livelli di regole, peraltro tra loro intrecciati, che concorrono a disciplinare la corporate governance:

- 1° livello: l’azione di indirizzo e di controllo che regulators e governi esercitano sui meccanismi di funzionamento dell’impresa: ad esempio, la nuova normativa Basilea 2 e il nuovo diritto societario;

- 2° livello: la diffusione delle migliori pratiche (best practices), spesso raccolte in Codici di Autodisciplina a livello di Associazioni di Categoria: ad esempio, il Codice di autodisciplina delle società quotate (Codice Preda);

- 3° livello: le procedure (internal procedures) specifiche di ciascuna azienda che vanno ad integrare le norme di 1° e 2° livello.

I sistemi di corporate governance, sviluppati a livello di singola azienda, rappresentano una sintesi di questi tre livelli.

LA CORPORATE GOVERNANCE STRATEGICA E LA CORPORATE GOVERNANCE OPERATIVA

La corporate governance strategica e d’indirizzo attiene agli amministratori, i quali hanno il compito di delineare la politica e la strategia aziendale, per orientare l’attività dell’impresa al conseguimento degli obiettivi desiderati dai titolari dei diritti sul risultato economico.

Le linee di governance vengono esplicitate nel piano industriale pluriennale, il fondamentale documento che mette in evidenza: le intenzioni strategiche degli amministratori, le principali azioni che saranno realizzate per il raggiungimento degli obiettivi strategici, l’evoluzione dei key value driver e dei connessi risultati attesi.

Le linee di indirizzo devono trovare una loro specificazione concreta, tramite la definizione di opportune metodologie e strumenti. È il momento della corporate governance esecutiva - i processi messi in atto per conseguire effettivamente la “creazione del valore” - che vede come protagonista l’Alta Direzione, nel ruolo di trait-d’union fra gli organi societari e la struttura aziendale. L’azione esecutiva traduce le linee strategiche in obiettivi, strategie e procedure operative in funzione degli obiettivi aziendali, così come esplicitati nel budget annuale.

L’Alta Direzione si avvale – nell’ambito di un sistema di deleghe e responsabilità – dei dirigenti dell’azienda affinché questi, per le aree di loro competenza, provvedano ad implementare, tramite le unità produttive, i piani operativi.

CG: GUIDA, CONTROLLO, INFORMAZIONE  IL SISTEMA DI CONTROLLO E I FLUSSI INFORMATIVI

Un’efficace attività di controllo necessità di una continua verifica dei fatti aziendali. Questa viene garantita, in primo luogo dal Sistema dei Controlli Interni (SCI), definito, dalla Banca d’Italia, come “l’insieme delle regole, delle procedure e delle strutture organizzative che mirano ad assicurare il rispetto delle strategie aziendali e il conseguimento delle seguenti finalità: efficacia ed efficienza dei processi aziendali; salvaguardia del valore delle attività e protezione dalle

perdite; affidabilità e integrità delle informazioni; conformità delle operazioni con le norme interne ed esterne”.

A sua volta, lo stesso SCI deve essere monitorato e valutato, per garantirne l’efficacia, assicurare il coordinamento dei vari centri di controllo e individuare eventuali correttivi/miglioramenti. A ciò è deputato l’Internal audit, che “controlla la regolarità dell’operatività e l’andamento dei rischi, valuta la funzionalità del complessivo sistema dei controlli interni e porta all’attenzione del Consiglio di Amministrazione e dell’Alta Direzione i possibili miglioramenti alle politiche di gestione dei rischi, agli strumenti di misurazione e alle procedure”.

Essenziale è l’attività di reporting, relativa all’andamento aziendale, verso la direzione e il CdA, strutturata sulla base di appositi indicatori che devono riflettere l’approccio rischio/rendimento alla valutazione delle strategie e dei risultati, fornire indicazioni riguardo alla produttività ed efficienza della struttura organizzativa e all’efficacia dell’azione commerciale.

IL CONTROLLO ESTERNO

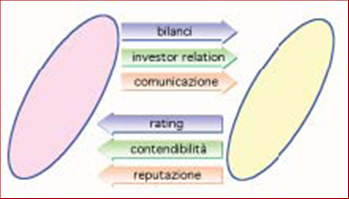

Il mercato - inteso in senso lato come l’insieme di regole, autorità, piccoli investitori e investitori istituzionali, analisti, pubblica opinione - “sorveglia” le imprese, esprimendo il proprio giudizio sulla loro performance corrente e sulle prospettive, anche in base ai comportamenti esibiti e all’insieme dei valori espressi dal management. La caduta del valore delle azioni, la perdita di clientela e di business, la minaccia di una scalata ostile, il crollo della “reputazione”, sono le possibili conseguenze negative di una valutazione negativa della governance aziendale da parte del mercato.

Il sistema bancario, nel suo complesso, ha un ruolo di importanza pubblica e sociale (in quanto, fra l’altro, fondamentale canale di riferimento nel processo di allocazione del risparmio e centro del sistema dei pagamenti) e ciò lo rende suscettibile di una più esplicita regolamentazione dall’esterno: come noto, le banche sono soggetti “vigilati”, da parte della Banca d’Italia.

La Banca d’Italia, nello svolgere la propria attività di vigilanza si avvale di un apposito sistema informativo, alimentato dalle aziende bancarie. La Banca Centrale restituisce alle singole banche dei flussi con i dati aggregati a livello di sistema che costituiscono un importante strumento informativo di supporto per la corporate governance, relativamente ai processi decisionali, strategici e gestionali, poiché consentono di definire un quadro sintetico delle dinamiche del mercato e cogliere il posizionamento della propria azienda.

IL MERCATO

|